صکوک چیست؟

🔷صکوک ابزار نوینی است که در کشورهای اسلامی به جای اوراق قرضه به کار گرفته میشود و انواع مختلفی دارد.

◾️در کشورهایی که دارای جمعیت مسلمان زیادی هستند، استفاده از ابزارهای مالی متعارف مانند اوراق قرضه، کارایی و مقبولیتی ندارد. بر این اساس دولتها و شرکتهای اسلامی و یا شرکتهای اسلامی فعال در کشورهای غیراسلامی که بدنبال تأمین مالی و مدیریت بدهی خود هستند نیازمند یافتن جایگزینهایی مطابق با اصول اسلامی هستند.

🔹در سالهای اخیر رشد ابزارهای مالی اسلامی که به صکوک شهرت یافته، بسیار چشمگیر بوده است. تا جایی که بر اساس آمار، تا پایان سال ۲۰۰۶ میلادی ارزش کل صکوک منتشر شده بالغ بر ۵۰ میلیارد دلار عنوان شده است.

◾️کشورهای بحرین، مالزی، قطر و آلمان به عنوان پیشگامان در این زمینه شناخته شدهاند.

نحوه صحیح اعلام ترک کار افراد در لیست بیمه :

💠 ترک کار غالبا بابت موارد زیر اتفاق می افتد و درج تاریخ آن در لیست بیمه لازم است:

🔸 ترک کار بیمه شده از کارگاه به اختیار خود

🔸 اخراج بیمه شده توسط کارفرما

🔸 از کار افتادگی یا فوت بیمه شده

🔸 اعزام بیمه شده به خدمت سربازی

🔸 بازنشستگی بیمه شده

در این موارد باید تاریخ دقیق ترک کار در لیست بیمه ثبت شود. این تاریخ همان تاریخی است که بیمه شده در سر کار خود حاضر نشده است.

مثال: اگر بیمه شده تا (8 فروردین) در کارگاه مشغول به کار بوده و از فردا دیگر مراجعه نکند؛ تاریخ فردای آن روز (9 فروردین) تاریخ ترک کار بوده و کارکرد وی نیز ۲۳ روز می باشد. اعلام ترک کار صرفا در مهلت مقرر جهت ارسال لیست بیمه (ماهی که ترک اتفاق افتاده است) قابل انجام است.

تذکر : در خصوص استراحت پزشکی و بارداری؛ نباید ترک کار در لیست اعلام شود!

تعاریف مباحث مالیاتی

🎓شماره اقتصادی قدیم

🎓شماره ای است که بر خلاف نام ظاهری آن خیلی قدیمی نیست و هر شخص حقیقی و حقوقی قبل از ثبت نام کد اقتصادی جدید و هرگونه اقدام در سامانه مالیاتی به آن نیازمند است و شامل 12 رقم میباشد. ضمناً تمامی سازمان های دولتی نیز دارای کد اقتصادی هستند.

🎓شماره اقتصادی جدید

🎓همانند کد ملی شخص حقیقی و حقوقی در سامانه مالیاتی محسوب می شود.. وقتی طرح جامع مالیاتی پیاده سازی شد یک بروزرسانی گسترده در سطح جامعه مودیان مالیاتی توسط سازمان بدین منظور صورت گرفت .

بهای تمام شده یک قلم دارایی ثابت مشهود شامل چه مواردی است؟

پاسخ:

◀️1- قیمت خرید، شامل عوارض گمرکی و مالیاتهای غیرقابل استرداد خرید، پس از کسر تخفیفات تجاری،

◀️2- هرگونه مخارج مرتبط مستقیم یا غیرمستقیمی که برای رساندن دارایی به وضعیت قابلبهرهبرداری تحمل میشود، و

◀️3- برآورد اولیه مخارج پیادهسازی و برچیدن دارایی و بازسازی محل آن از بابت تعهدی که در زمان تحصیل دارایی یا درنتیجه استفاده از دارایی طی یک دوره خاص برای مقاصدی غیر از تولید کالا (برای مثال بازسازی زمین مورد استفاده جهت استخراج مواد معدنی به حالت اولیه در پایان فعالیت) طی آن دوره، تقبل میشود.

💠باتوجه به اینکه چنین مخارجی در آینده واقع میشود تعهد مرتبط با آن باید براساس ارزش فعلی آن مخارج در زمان تحصیل دارایی شناسایی شود.

انعقاد قرارداد با پیمانکار

قرارداد پیمانکاری زمانیکه ضمانت نامه انجام و تحویل کارفرما گردید منعقد شده و هزینه دفتر اسناد رسمی رو در زمان امضا به دوش می کشد مواردی را که پیمانکار باید تایید نماید به شرح زیر می باشد:

مطالعه تمامی مدارک و اسناد و نقشه ها جهت اطلاع

تامین کلیه کارگران و متخصصان تا انتهای کار و تقبل همه هزینه های دستمزد و حمل ونقل

اطمینان از تهیه تمامی مصالح و مواد مورد نیاز

نگهداری و منظور نمودن در حسابها در موارد هزینه ای بیمه واجرای قوانین کار و تامین اجتماعی ،سازمان مالیاتی کشور و دستور العمل های مالیات و عوارض رو تا زمان تسلیم پیشنهاد

محاسبه سود پروژه در زمان اعلام مبلغ پیشنهادی خود به کارفرما

بعبارتی تمامی موارد را باید مورد تایید خود رسانیده باشد

ابطال ضمانت نامه شرکت در مناقصه

بعد امضای کارفرما در زیر قرارداد بانک طی تایید کارفرما ضمانت نامه شرکت در مناقصه را آزاد می نماید اگر ضمانت نامه در موارد خاصی زودتر از سررسید آن آزاد شود بانک درصدی از کارمزد را به پیمانکار عودت می دهد.

طرف حساب انتظامی (ضمانت نامه )**(بد)

طرف حساب انتظامی (وثیقه ضمانت نامه)**(بد)

حساب های انتظامی(ضمانت نامه )**(بس)

حساب های انتظامی (

وثیقه ضمانت نامه)**(بس)

زمان ابطال و برگشت ضمانت نامه و وثیقه ضمانت نامه

تسلیم ضمانت نامه پیش پرداخت برای قراردادهای پیمانکاری

طی پیش بینی تقویت توان مالی پیمانکار و تکمیل تجهیزات در قرارداد کارفرما درصدی از مبلغ پیمان را بابت ضمانت نامه بانکی به پیمانکار می پردازد توجه داشته باشید تا پایان مدت قرارداد ضمانت نامه باید تمدید اعتبار گردد اقساط نیز طی صورت وضعیت اعلامی تقلیل می گردد.و بانک نیز علاوه بر کارمزد و صدور ضمانت نامه پیش پرداخت ۱۰ % نیز سپرده از پیمانکار نگه می دارد

حساب های انتظامی(ضمانت نامه پیش پرداخت)** (بد)

حساب های انتظامی (وثیقه ضمانت نامه پیش پرداخت)**(بد)

طرف حساب انتظامی(ضمانت نامه پیش پرداخت)** (بس)

طرف حساب انتظامی (وثیقه ضمانت نامه پیش پرداخت)**(بس)

سپرده نقدی**(بد)

پیمان شماره …(بد)

بانک**(بس)

بانک (بد)

پیش دریافت(بس)

اخذ پیش پرداخت از کارفرما و ثبت سند صورت وضعیت

با این عملیات از سوی کارفرما، پیمانکار شروع به می کند به اجرای پیمان

دانستنی قانون کار

قابل توجه کارگرانی که استعفاء می کنند

ماده 21 قانون کار کارگری که استعفاء می کند موظف است یک ماه به کار خود ادامه داده و بدواً استعفای خود را کتباً به کارفرما اطلاع دهد و در صورتی که حداکثر ظرف مدت 15 روز انصراف خود را کتباً به کارفرما اعلام نماید استعفای وی منتفی تلقی می شود و کارگر موظف است رونوشت استعفا و انصراف از آن را به شورای اسلامی کارگاه و یا انجمن صنفی و یا نماینده کارگران تحویل دهد.

ثبت سند صورت وضعیت

آموزش کاربردی حسابداران با ثبت های صورت وضعیت پیمانکاری یک مقوله ایست که میتوان گفت قراردادهای رو در بر می گیرد که با شرکت در مناقصه ها با سازمانها و ارگانهای مختلف بسته می شود.مانند قرارداد تغییر خطوط تلفن های سازمان مخابرات یا همان کابل برگردان و کابل نوری که در صورت بردن مناقصه که خود استراتژی خاص خود را دارد، چگونه به این سرانجام دست پیدا کنیم ، بعدن به آن می پردازیم.

با فرض بر اینکه ما در یک مناقصه شرکت کردیم در این حالت ما هزینه ای برای شرکت در مناقصه پرداخت کردیم که ثبت آن به این صورت می باشد :

ثبت سند

هزینه های شرکت در مناقصه (بدهکار)

بانک(بستانکار)

محاسبهی سود

مبلغ سود مورد انتظار:

تعداد اقساط موجود در سال * 2 * 100

l

این فرمول تنها برای پرداختهای قسطی کاربرد دارد. صورت کلیتر آن این گونه است، که جمع سودهای مستتر در هر پرداخت میباشد:

فاصلهی هر پرداخت * اصل سرمایهی هر پرداخت * نرخ سود مورد انتظار

l

مبلغ سود مورد انتظار = S

100 * 12

مبلغ بیمه و نظارت:

(مبلغ مصوب – پیشدریافت) * (نرخ بیمه و نظارت) * (تعداد اقساط+1)

مبلغ بیمه و نظارت =

تعداد اقساط موجود در سال * 2 *

اظهارنظر حسابرسی به دسته های زیر تقسیم می گردد :

اظهارنظر مقبول : در مواردی که حسابرس به این نتیجه برسد که صورت مالی واحد مورد رسیدگی وضعیت مالی نتایج عملیات و تغییرات در وضعیت مالی را از تمام جنبه های با اهمیت طبق استانداردهای حسابداری به نحو مطلوب نشان می دهد اظهارنظر مقبول یا تعدیل نشده موقعی صادر می گردد که صورت مالی عاری از تحریف با اهمیت باشد .

اظهارنظر مشروط : در مواردی که تحریف صورتهای مالی و محدودیت در رسیدگی در مجموع و یا به تنهایی دارای اثر با اهمیت ولی غیر اساسی بر صورت مالی باشد گزارش حسابرس به صورت مشروط خواهد بود .

اظهارنظر مردود یا منفی یا رد : موقعی که حسابرس با کسب شواهد حسابرسی کافی به این نتیجه برسد که تحریف ها به تنهایی یا در مجموع نسبت به صورتهای مالی با اهمیت و فراگیر است و مطلوبیت کلی صورت مالی را مخدوش می کند گزارش حسابرس به صورت مردود صادر خواهد شد .

عدم اظهارنظر : موقعی صادر می شود که محدودیت در رسیدگی یا ابهام یا هر دو با هم دارای ایرادات اساسی و فراگیر نسبت به صورت های مالی باشد و آثار آن چنان با اهمیت و فراگیر باشد که حسابرس نتواند نسبت به صورت های مالی اظهارنظر کند از آنجاییکه در این گزارش حسابرس اظهارنظری بیان نمی دارد لذا بند اظهارنظر حسابرس با عبارت به نظر این موسسه شروع نمی گردد

انواع جرایم مالیاتی

ماده ۵١ ق.م.م: تخلف از مقررات فصل تمبر به مبلغ ٢ برابر حق تمبر

ماده ١۶٩ ق.م.م: عدم صدور صورتحساب و درج شماره اقتصادی و استفاده سوء آن برای خود و دیگران با مسؤلیت تضامنی و ٢٪ و عدم آرائه فهرست معاملات ١٪

ماده ١٩٠ ق.م.م: پرداخت مالیات پس از سررسید معادل ٢/۵٪ به ازای هر ماه

ماده ١٩٢ ق.م.م: جریمه عدم تسلیم اظهارنامه اشخاص حقوقی و صاحبان مشاغل ٣٠٪ مالیات متعلق و سایر مؤدیان (مانند ماده ٧٨،٨٠،٢۶،٨٨،١٢۶، ١١۶) طبق حکم صدر ماده مذکور برابر ١٠ ٪ مالیات متعلق میباشد.

ماده ١٩٣ ق.م.م: عدم تسلیم ترازنامه و سود و زیان و عدم ارائه دفاتر ٢٠٪ مالیات متعلقه برای هر کدام

تبصره ماده ١٩٣ ق.م.م: عدم تسلیم هر کدام از موارد ماده فوق در دوره معافیت ، عدم استفاده از معافیت در سال مربوطه

ماده ١٩۴ ق.م.م: اختلاف بیش از١۵٪ درآمد ابرازی با قطعی در اجرای ماده ١۵٨ ، لغو بخشودگی تا ٣ سال و دریافت جرایم

ماده ١٩۵ ق.م.م: عدم تسلیم اظهارنامه موضوع ماده ١١۴ مدیران قبل از انحلال معادل٢٪ سرمایه پرداختی و جریمه تسلیم اظهارنامه خلاف واقع ١٪ سرمایه

ماده ١٩۶ ق.م.م: جریمه مدیران تصفیه در صورت تقسیم دارایی شخص حقوقی قبل از تصفیه أمور مالیاتی و سپرده تامین معادل ٢٠٪ مالیات متعلقه

ماده ١٩٧ ق.م.م: عدم تسلیم لیست حقوق٢٪ و عدم تسلیم قرارداد پیمانکاری ١٪

ماده ١٩٩ ق.م.م: عدم کسر وایصال مالیاتهای تکلیفی معادل ١٠٪ و ماهیانه ٢/۵٪

ماده ٢٠٠ ق.م.م: جریمه عدم انجام تکالیف دفاتر اسنادرسمی معادل ٢٠٪ و در صورت تکرار حبس تعزیری درجه شش

ماده ٢٠١ ق.م.م: اظهارات کذب به قصد فرار از پرداخت مالیات برای ٣ سال متوالی به حبس از٣ ماه تا ٢ سال ومحرومیت از کلیه معافیت ها و بخشودگی ها

🎓️ ماده ٢١١ ق.م.م: عدم پرداخت یا تقسیط بدهی پس از ابلاغ برگ اجرایی معادل ١٠٪ جمع بدهی مالیاتی و جرایم متعلقه

جریمه عدم تسلیم اظهارنامه مالیات بر درآمد اجاری املاک در خصوص املاکی که مالک آن اشخاص حقیقی می باشد چه میزان است؟

مطابق ماده ۱۹۲ قانون مالیاتهای مستقیم، در کلیه مواردی که مودی یا نماینده او که به موجب مقررات قانون مالیاتهای مستقیم از بابت پرداخت مالیات مکلف به تسلیم اظهارنامه مالیاتی است چنانچه نسبت به تسلیم آن در موعد مقرر اقدام نکند، مشمول جریمه غیرقابل بخشودگی معادل ۳۰ درصد مالیات متعلق برای اشخاص حقوقی و صاحبان مشاغل موضوع قانون مالیاتهای مستقیم و ۱۰ درصد مالیات متعلق 《برای سایر مودیان》 می باشد.

فلذا جریمه عدم تسلیم اظهارنامه اجاره املاک برای مالکین حقیقی ، ۱۰٪ مالیات متعلق خواهد بود که غیر قابل بخشش نیز می باشد.

انواع مالیات بر ارزش افزوده

به طور کلی سه نوع مالیات بر ارزش افزوده وجود دارد :

مالیات بر ارزش افزوده از نوع تولیدی

مالیات بر ارزش افزوده از نوع درآمدی

مالیات بر ارزش افزوده از نوع مصرفی

هر کدام از این سه نوع مالیات نیز بر مبنای دو اصل مبدا یا اصل مقصد محاسبه می شوند .

در اصل مبدا، مالیات بر ارزش افزوده همه کالاها و خدماتی که در کشور تولید می شوند ، وضع می شود.

در اصل مقصد ، مالیات بر ارزش افزوده همه کالاها و خدماتی که در کشور مصرف می شوند ، وضع میگردد .

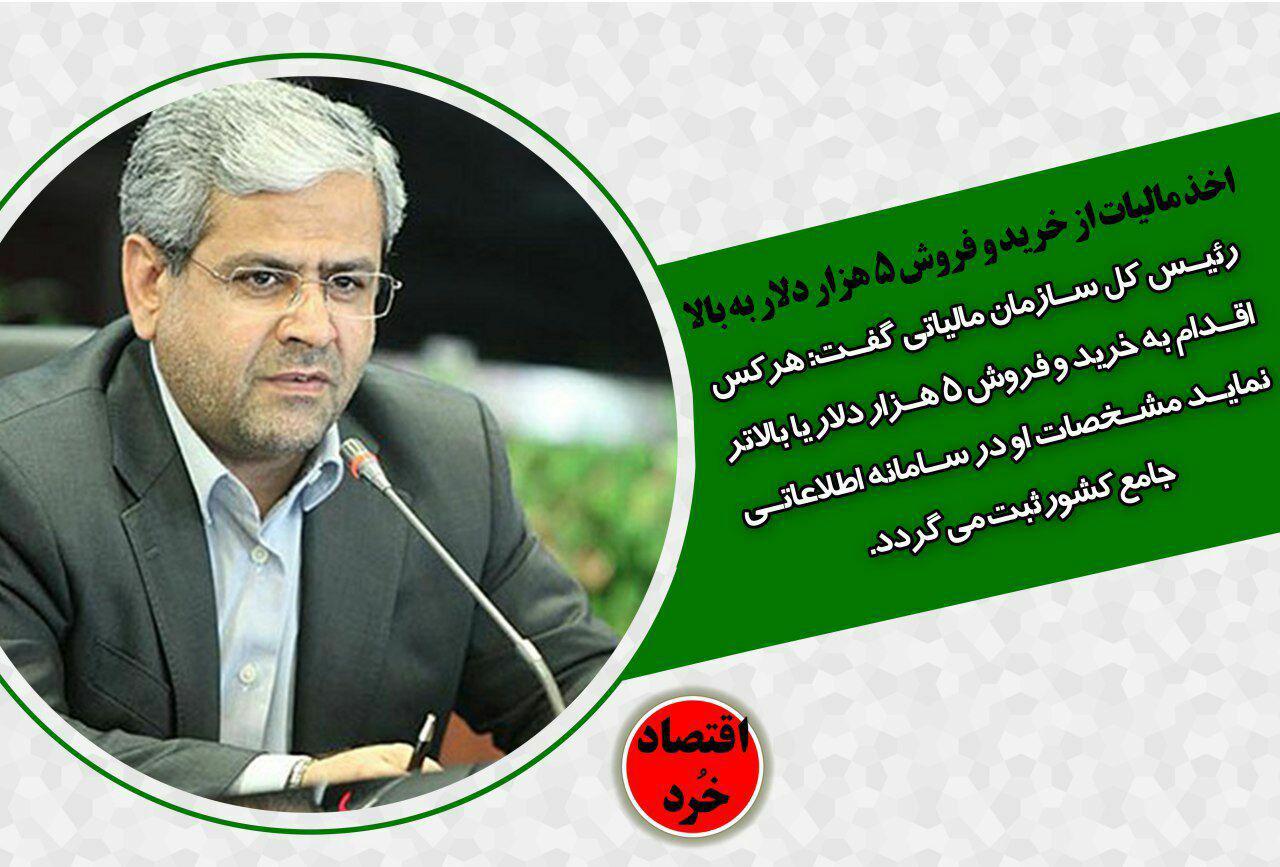

🔸نحوه دریافت مالیات از خریداران سکه

سیدکامل تقوی نژاد، رییس کل سازمان امور مالیاتی:

هر فرد حقیقی ایرانی در داخل و خارج از کشور بابت هر فعالیتی باید مالیات پرداخت کند.

کسانی هم که اقدام به خرید و فروش سکه و ارز نموده اند تا خرداد ماه آینده فرصت ارائه اظهارنامه مالیاتی دارند و با در نظر گرفتن زمان یکساله ای که این میان صرف میشود، اخذ مالیات از این نوع کاسبها تاثیر چندانی بر بازار فعلی ندارد.

هرکس اقدام به خرید و فروش ۵ هزار دلار یا بالاتر نماید مشخصات او در سامانه اطلاعاتی جامع کشور ثبت میشود.

اگر این افراد پرونده مالیاتی داشته باشند به آنها رسیدگی میشود و اگر هم نداشته باشند برایشان پرونده تشکیل خواهد شد و به نسبت نوع معامله و حقیقی و حقوقی بودن اشخاص مالیاتشان محاسبه میشود.

✍️آیا افزایش حقوق پایه کمتر از میزان مصوب امکان پذیر است❓❓

پاسخ👇

🔹به استناد ماده 8 قانون کار این گونه شروط غیرنافذ خواهد بود.

🔹ماده 8 : شروط مذکور در قرارداد کار یا تغییرات بعدی آن درصورتی نافذ خواهد بود که برای کارگر مزایائی کمتر از امتیازات مقرر در این قانون منظور ننماید

حقوق بازنشستگی :

برای محاسبه حقوق بازنشستگی تمام بازنشستگان میانگین حقوق دوسال آخر خدمت فرد(بندهای مشمول کسور ) رامحاسبه می کنند،قطعا حقوق بازنشستگی حساب شده توسط کارگزینی ازمیزان حقوق زمان اشتغال فرد کمترخواهدبود،مثلا حکم فردی درزمان اشتغال سه میلیون تومان باشد،فرض کنیدمیانگین حقوق بازنشستگی فرددومیلیون چهارصدهزارتومان شود.

🔻این دومیلیون وچهارصد هزار تومان برای حقوق سی ساله می باشد،یعنی اگر کسی زیر سی سال سابقه خدمت داشته وبازنشسته شودو سنوات ارفاقی نداشته باشد،به اندازه هرسال کسری خدمت،به میزان یک روز ازمیانگین حقوق بازنشستگی او بازکاسته خواهدشد.اون دومیلیون وچهارصد هزار تومانی که به طور مثال میانگین حقوق دوسال برای سی سال خدمت وسی روز حقوق عرض شد،میزان حقوق تقریبی یک روز بازنشستگی هشتادهزار تومان خواهدبود، بازنشسته ای که بیست وشش سال سابقه دارد، حقوق بیست وشش روز منظور میشود،یعنی بعداز محاسبه میانگین دوسال آخرخدمت ،کارگزینی چهار روز

دیگه ازحقوقش کسر میکنه :

🔺یعنی چهارتا هشتادهزارتومان یعنی سیصدوبیست هزارتومان ازمیانگین دومیلیون وچهارصدهزارکم میشه وحقوق نهایی بازنشستگی این فردبازنشسته مبلغ دومیلیون و وهشتاد هزارتومان خواهدشد.

🔺با توجه به مصوبه ی مجلس پاداش فرد نباید از هفت برابر حداقل حقوق بیشتر شود یعنی هیچ کارمندی نباید از 252 میلیون تومان بیشتر شود.

دستهبندی

-

استاندارد ها

(۳۰) -

حسابداری

(۷۷) -

برنامه

(۱۸) -

اکسل و حسابداری

(۲۶) -

جزوات و کتاب ها

(۱۵) -

مالیات

(۵۴) -

حسابرسی

(۱۳) -

دانستنی

(۳۸) -

قانون کار

(۵) -

پرسش و پاسخ

(۴۰) -

مشاهیر حسابداری

(۳) -

کسب و کار

(۵) -

اقتصاد

(۶) -

حقوق و دستمزد

(۲۷) -

بخشنامه

(۶) -

آموزش

(۲۲) -

اظهارنامه

(۱۵) -

تامین اجتماعی

(۱۰) -

اکسل مقدماتی

(۱۱)

کلمات کلیدی

- حسابداری

- مالیات

- پرسش و پاسخ

- دانستنی

- حقوق و دستمزد

- استاندارد-حسابداری

- اکسل

- آموزش

- حسابرسی

- برنامه

- اظهارنامه

- جزوات

- تامین اجتماعی

- اکسل مقدماتی

- ترفند اکسل

- شروع به کار حسابداری

- مشاهیر

- قانون کار

- حسابداری پیمانکاری

- دانشگاه ایلام

- نرم افزار

- تجربه کاری

- بخشنامه

- داستانک

- استخدام

- کتاب

- اقتصاد

- حقوق 1402

- امور مالی

- ارزش افزوده

آخرین مطلب

پربیننده ترین مطالب

- راس گیری فاکتور

- جدول معافیت مالیاتی حقوق سال ۹۷ قابل اجرا از اول سال ۹۷ و صدور و ابلاغ بخشنامه آن

- تجدید ارائه صورت های مالی

- تفاوت بین سربار مستقیم و غیر مستقیم

- محاسبات اجاره همراه با مثال

- محاسبه ذخیره مالیات بر درآمد

- جدول حقوق و دستمزد سال 1397 و درصد خالص افزایش حقوق 1397 نسبت به سال 1396 برای سطوح حقوق مختلف

- تجزیه و تحلیل زنجیره ارزش و مدیریت مزیت رقابتی

- برنامه ثبت کارکرد ماهانه پرسنل ، محاسبه حقوق پایه ، صدور فیش حقوقی

- حسابداری 2015

مطالب پربحثتر

- راس گیری فاکتور

- تجدید ارائه صورت های مالی

- جدول حقوق و مزایای کارگران مشمول قانون کار سال ۱۳۹۷

- نحوه محاسبه سود وامهای بانکی

- جدول حقوق و دستمزد سال 1397 و درصد خالص افزایش حقوق 1397 نسبت به سال 1396 برای سطوح حقوق مختلف

- برنامه ثبت کارکرد ماهانه پرسنل ، محاسبه حقوق پایه ، صدور فیش حقوقی

- سوالات اکسلی

- استاندارد حسابداری شماره یک

- آیا در نیمه اول سال که ماهها ۳۱ روزه هستند باید به کارگران از بابت کمک هزینههای مسکن، بن_کارگری و عائلهمندی ۳۱ روزه پرداخت گردد یا ۳۰روز؟

- حسابداری چیست؟